Ökologische Gegenleistungen Strompreiskompensation (SPK)

Die zunehmende Relevanz ökologischer Gegenleistungen im Energiebereich prägt die Zukunft von Beihilfen, Privilegien und Umlagebegrenzungen. Wie wir bereits in unserem vorherigen Beitrag „Ökologische Gegenleistungen: Energieinvestitionen als Voraussetzung für Beihilfen und Compliance“ erläutert haben, gestaltet sich dieses Thema aufgrund der vielfältigen Regelungen in verschiedenen Gesetzen und Verordnungen äußerst komplex.

Dieser Beitrag fokussiert auf die ökologischen Gegenleistungen Strompreiskompensation. Hier erläutern wir die Bedeutung von Energieeffizienz- und Dekarbonisierungsmaßnahmen im Kontext der Strompreiskompensation und geben einen Überblick über die Voraussetzungen, Bedingungen und Fristen, die dabei zu beachten sind.

1. Verpflichtung zur Einführung eines Energie- oder Umweltmanagementsystems

Bereits seit dem 01.01.2023 müssen beihilfeberechtigte Unternehmen ein zertifiziertes Energiemanagementsystem nach ISO 50001 oder ein validiertes Umweltmanagementsystem nach EMAS betreiben. Die Verpflichtung zu einem solchem System soll sicherstellen, dass die erbrachten ökologischen Gegenleistungen tatsächlich zu einer Verbesserung der Energieeffizienz führen.

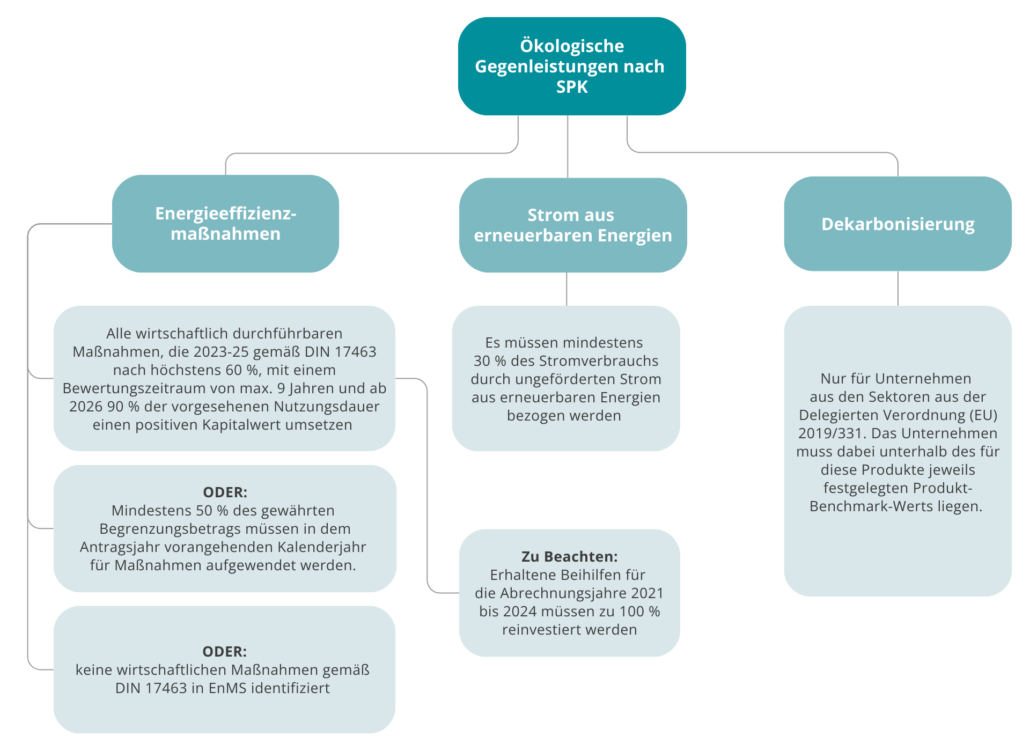

Anders als bei der Carbon Leakage Verordnung müssen Unternehmen, die bereits für das Abrechnungsjahr 2021 eine Strompreiskompensation erhalten haben, die erhaltenen Beihilfen vollständig in ökologische Gegenleistungen reinvestieren. Eine Verwendung der Beihilfe für andere Zwecke ist nicht mehr zulässig.

Falls im Energie- oder Umweltmanagementsystem keine zusätzlichen wirtschaftlich durchführbaren Maßnahmen identifiziert werden, ist das Unternehmen dazu verpflichtet, dies nachzuweisen. In diesem Fall wird die Beihilfe trotzdem in vollem Umfang gewährt und ausgezahlt, selbst wenn die festgelegte Investitionshöhe unter diesen Umständen nicht erreicht wird.

2. Ökologische Gegenleistungen Strompreiskompensation

Zusätzlich zur Implementierung eines Energiemanagementsystems muss das Unternehmen eine weitere ökologische Gegenleistung erbringen, die aus drei wählbaren Alternativen besteht:

- Bewertung und Umsetzung von Energieeffizienzmaßnahmen

- Maßnahmen zur Dekarbonisierung des Produktionsprozesses

- Bezug von ungefördertem Strom aus erneuerbaren Energien

2.1 Bewertung und Umsetzung von Energieeffizienzmaßnahmen

Für die Abrechnungsjahre 2021 bis 2024 besteht die Verpflichtung zur Umsetzung von energieeffizienten Maßnahmen, sofern diese im Energie- oder Umweltmanagementsystem als wirtschaftlich identifiziert wurden und sich innerhalb von drei Jahren amortisieren. Die Bewertung erfolgt nach der Amortisationsmethode. Nur wenn die Investitionen in wirtschaftlich bewertete Maßnahmen weniger als 50% der relevanten Beihilfehöhe ausmachen, kann die Bewertung auch nach der Kapitalwertmethode erfolgen.

Eine im Energiemanagementsystem vorgeschlagene Energieeffizienzmaßnahme gilt als wirtschaftlich, wenn sie einen positiven Kapitalwert aufweist. Hierbei gelten folgende Kriterien:

- 2023-2025: Positiver Kapitalwert nach 60 % der vorgesehenen Nutzungsdauer, begrenzt auf einen Bewertungszeitraum von höchstens neun Jahren.

- Ab 2026: Positiver Kapitalwert nach 90 % der vorgesehenen Nutzungsdauer.

Zu beachten: Ab dem Jahr 2025 ist nur noch beihilfeberechtigt, wer diese Maßnahmen auch umgesetzt hat.

Die Berechnung der Wirtschaftlichkeit erfolgt auf Basis der Kapitalwertmethode VALERI (DIN EN 17463). Weitere Informationen zur Anwendung dieser Methode finden Sie in unseren Beitrag „Was ist die DIN EN 17463 VALERI und warum ist sie wichtig?“. Wir haben ein benutzerfreundliches Excel-Tool entwickelt, das Ihnen die einfache Durchführung von Wirtschaftlichkeitsberechnungen nach VALERI ermöglicht. Dieses Tool berücksichtigt sämtliche festgelegten Normen gemäß DIN EN 17463 und bietet eine klare Darstellung der normgerechten Bewertung energiebezogener Maßnahmen in Bezug auf ihre Wirtschaftlichkeit. Holen Sie sich gleich ein Angebot zu unserem VALERI Excel-Tool.

2.2 Maßnahmen zur Dekarbonisierung des Produktionsprozesses

Anstelle der Durchführung von Energieeffizienzmaßnahmen haben Unternehmen die Möglichkeit, in die Dekarbonisierung ihrer Produktionsprozesse zu investieren. Diese Investitionen können als Klimaschutzmaßnahmen anerkannt werden, sofern sie die Treibhausgasemissionen der hergestellten Produkte unterhalb der festgelegten Produkt-Benchmark-Werte senken. Dies gilt auch für spezifische Emissionen, die bereits unterhalb des Benchmarks liegen.

Es ist wichtig zu beachten, dass Dekarbonisierungsmaßnahmen nur in den Sektoren durchgeführt werden können, in denen Produkt-Benchmarks definiert sind. Die Definitionen und Systemgrenzen für die einzelnen Produkt-Benchmarks sind dabei maßgeblich.

2.3 Bezug von ungefördertem Strom aus erneuerbaren Energien

Ab 2023 gilt gemäß SPK-Förderrichtlinie als Klimaschutzmaßnahme, wenn ein Unternehmen mindestens 30% des gesamten Stromverbrauchs aus erneuerbaren Energien bezieht. Davon sollten wiederum mindestens 80% aus Anlagen mit Standort in „Mittelwesteuropa“, das heißt Deutschland, Österreich und Luxemburg, stammen.

Hierbei können sowohl sogenannte Power-Purchase-Agreements (PPA) als auch Herkunftsnachweise (HKN) als geeigneter Nachweis dienen.

3. Übersicht ökologische Gegenleistungen Strompreiskompensation

4. Generelle Hinweise zur Prüfung und Nachweispflicht

Der Nachweis der Durchführung von Energieeffizienz- und Dekarbonisierungsmaßnahmen erfolgt durch eine Unternehmenserklärung über die getätigten Investitionen, einschließlich einer Aufstellung der Maßnahmen und ihrer finanziellen Details gemäß der VALERI DIN EN 17463 Norm. Bei Dekarbonisierungsmaßnahmen muss zusätzlich nachgewiesen werden, dass die Treibhausgasemissionen der hergestellten Produkte unterhalb der jeweiligen Produkt-Benchmarks liegen. Diese Erklärungen und notwendigen Angaben müssen durch eine prüfungsbefugte Stelle bestätigt werden.

Auch Unternehmen, die im Rahmen des Energiemanagementsystems keine weiteren als wirtschaftlich durchführbar bewerteten Maßnahmen identifiziert haben, müssen eine Unternehmenserklärung einreichen. Diese Erklärung ist ebenfalls durch eine prüfungsbefugte Stelle zu bestätigen.

Prüfungsbefugt sind alle Stellen, die Zertifizierungen von Umwelt- oder Energiemanagementsystemen durchführen dürfen. Die Bestätigungen sollen voraussichtlich bis zum 30.06.2024 erfolgen.

Zusammenfassung

Die Einführung der Verpflichtung zur Umsetzung von „ökologischen Gegenleistungen“ stellt Unternehmen vor die Herausforderung, nicht nur Emissionseinsparungen zu realisieren, sondern auch konkrete Klimaschutz- und Energieeffizienzmaßnahmen zu implementieren, um von bestimmten Kompensationsregelungen zu profitieren. Es ist ratsam, dass Unternehmen frühzeitig handeln und sich den neuen Anforderungen entsprechend anpassen. Unser Tipp: Beginnen Sie jetzt damit, potenzielle Energieeffizienzmaßnahmen aus externen Audits oder internen Bewertungen zu sammeln und einheitlich nach DIN EN 17463 (VALERI) zu bewerten.

Das Team von Energiekosten 360 steht Ihnen zur Verfügung, um sämtliche gesetzlichen Anforderungen bezüglich ökologischer Gegenleistungen und Investitionsverpflichtungen gemäß dem Energieeffizienzgesetz zu erfüllen. Wir unterstützen Sie bei der Implementierung von Energiemanagementsystemen gemäß ISO 50001, der Durchführung von Energieaudits nach DIN EN 16247 und der Bestätigung von Umsetzungsplänen als zugelassene Energieauditoren. Darüber hinaus bieten wir Hilfe bei der wirtschaftlichen Bewertung von Energieeffizienzmaßnahmen anhand der Kapitalwertmethode VALERI (DIN EN 17463). Unser Angebot umfasst auch die gemeinsame Entwicklung einer Dekarbonisierungsstrategie.

Als unabhängige Energieberater präsentieren wir einen umfassenden 360-Grad-Ansatz für sämtliche Aspekte des Energiekostenmanagements. Gerne können Sie uns telefonisch kontaktieren oder einen kostenfreien Online-Termin vereinbaren.